Comprendre ses besoins en financement

Les différents besoins

La question des finances est un des sujets les plus abordés lors de la création d’une entreprise. Comprendre ses besoins en financement est primordial pour garantir la pérennité de son activité. Ce besoin peut intervenir pendant la phase de création, la phase de croissance ou bien la phase de maturité.

Ces besoins peuvent être différents à chaque étape. D’une part, durant la phase de création, le besoin sera basé sur le stock initial ou le capital de départ. D’autre part, durant la phase de maturité, les besoins seront davantage axés sur l’innovation et la modernisation de l’activité. Ainsi, à chaque période ses propres besoins.

Les mesurer

Calculer ses besoins est relativement simple. Pour cela, vous devez, de prime abord, prendre le temps d’énumérer chaque nécessité à laquelle vous aurez recours. Ensuite, il vous suffit de les additionner.

Nous vous conseillons fortement à faire appel à un professionnel, tel un expert-comptable du Groupe CA2 afin qu’aucun oubli ne soit effectué. Auquel cas, cela peut engendrer des complications dans votre vie professionnelle future. En effet, si la somme des besoins est fausse, vous aurez recours au mauvais financement.

De plus, nos professionnels pourront vous fournir un prévisionnel comptable, une des parties du business plan, qui garantit la faisabilité de votre projet. Celui-ci est très apprécié en cas de recherches de financements.

Source de financement personnel

Les apports personnels

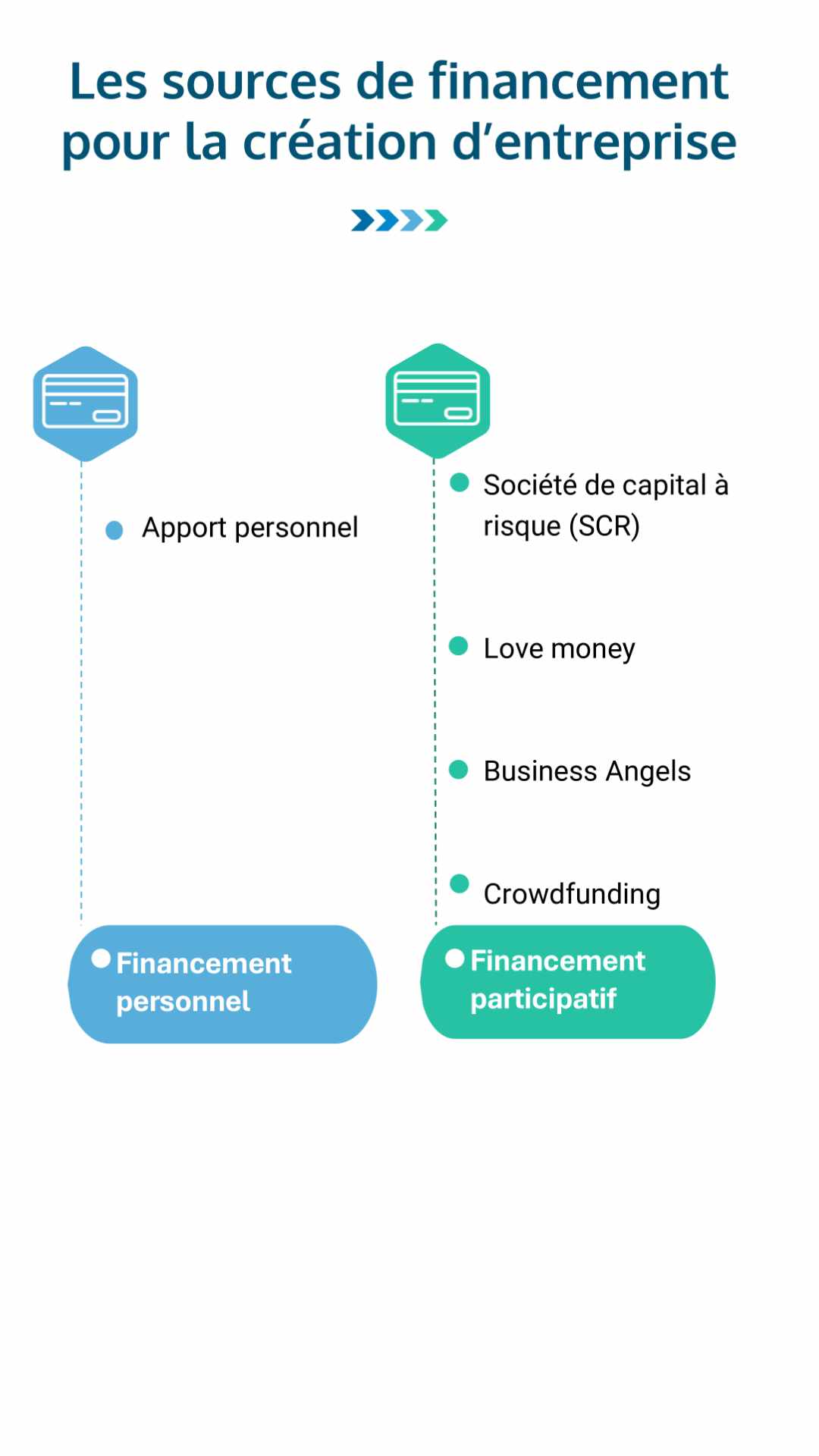

Pour qu’il voie son projet se concrétiser, l’entrepreneur est fréquemment obligé d’avoir un certain nombre de capitaux propres. En d’autres termes, il a une capacité d’autofinancement. En effet, lors d’une création d’entreprise, certains frais doivent être engagés par un patrimoine qui nous est propre (honoraires de professionnels, dépôt de nom de domaine, remplir les formalités de création de la société, etc.). C’est un investissement.

Ainsi, un certain apport personnel est crucial pour débuter et financer votre entreprise. Ces fonds sont généralement la base du financement global et servent de preuve d’engagement auprès des autres investisseurs ou des institutions financières. En effet, si le montant n’est pas assez satisfaisant pour les établissements financiers, la demande de fonds peut être rejetée.

Financement par les banques

Le prêt bancaire

Certainement la forme de financement la plus utilisée, l’emprunt bancaire consiste à emprunter une somme auprès d’une banque ou d’un établissement de crédit. Ensuite, le demandeur devra les rembourser, à court ou long terme, avec des intérêts définis, sur une durée défini.

Pour que cet emprunt vous soit accordé, les établissements financiers demandent un business plan solide, au même titre que ce qui concerne le prévisionnel comptable.

Le crédit-bail

Bien qu’elle ne finance pas le projet à proprement parler, le crédit-bail, ou leasing, est grandement utilisé par les dirigeants qui ont la nécessité de biens (machines, voitures, etc.). Le principe est le suivant : l’entreprise loue ces biens et dispose souvent ensuite de la possibilité d’acheter le bien à la fin du contrat de location. La somme de la redevance périodique se définit lors de la création du contrat.

Financement public

Aides et subventions de l’État

Les aides publiques sont des financements accordés par l’État, les collectivités locales ou des organismes publics pour encourager l’entrepreneuriat dans certains secteurs ou certaines régions. Elles prennent différentes formes :

- Subventions directes : financement partiel ou total de certaines dépenses spécifiques (matériel, formation, innovation).

- Exonérations fiscales : réductions ou suppressions d’impôts pour les entreprises nouvellement créées ou dans des zones prioritaires.

- Prêts à taux zéro ou différé : prêts sans intérêt ou avec un délai avant remboursement.

- Fonds d’aide régionaux : dispositifs locaux pour stimuler l’économie régionale.

Le prêt d’honneur

De plus en plus utilisé par les dirigeants, ce prêt d’honneur est un prêt à taux zéro et sans garantie. Il est octroyé par des réseaux d’accompagnement comme Initiative France ou Réseau Entreprendre, par exemple. Ces fonds externes sont accordés en complément d’un financement bancaire classique.

Aide à la création ou à la reprise d’entreprise (ACRE)

Ce dispositif, proposé par l’État, permet d’inciter à créer ou à reprendre une entreprise. Pour ce faire, le chef d’entreprise dispose d’une exonération de 50 % sur ses cotisations sociales. Cette aide est valable jusqu’à douze mois maximum, à compter de la date de dépôt de l’immatriculation.

Afin de bénéficier de cette aide, vous devez fournir les documents demandés puis les transférer auprès de l’URSSAF. Il est conseillé de faire cette démarche en début de trimestre civil.

Financement participatif

Crowdfunding

Devenant populaire avec l’essor numérique, le crowdfunding est souvent utilisé en addition au prêt bancaire. Cette source de financement permet à l’entrepreneur de collecter des fonds via des plateformes spécialisées. Cela vous permet de vous faire connaître par les utilisateurs de ces plateformes. Les financements se déclinent en différentes formes :

- Les dons (avec ou sans contrepartie)

- L’investissement (en capital ou en redevance)

- L’emprunt (avec ou sans intérêt)

Le love money

Ce mode de financement consiste à ce que ce soit les proches de l’entrepreneur (amis, famille, collègues, etc.) qui participent de façon financière à la création d’entreprise. Le love money peut prendre différentes formes, telles que :

- Un prêt avec ou sans intérêt

- Un don

- Une entrée au capital social

Société de capital à risque (SCR)

Ces sociétés sont des sociétés par actions dont les actionnaires sont des investisseurs, pour au moins 50 % de leur capital. Ces dernières investissent dans de jeunes entreprises à fort potentiel de croissance. Elles prennent généralement une part importante du capital et s’impliquent dans la gestion de l’entreprise.

Les Business Angels

Également connu sous le nom “d’investisseurs privés” les Business Angels sont des cadres d’entreprise et/ou d’anciens entrepreneurs qui souhaitent investir financièrement dans un projet prometteur, fréquemment dans de jeunes start-ups. Avec leur expérience, ces professionnels peuvent apporter leur professionnalisme, tel que la gestion financière, mais aussi un carnet d’adresses précieux. Néanmoins, il faut garder en tête que leur principal objectif n’est pas l’accompagnement, mais d’obtenir une plus-value.

Les sources de financement

Leurs avantages et inconvénients

Sources de financement | Avantages | Inconvénients |

|---|---|---|

Fonds propres | – Réduisent les besoins d’endettement

– Renforcent la crédibilité auprès des banques | – Risque financier personnel pour l’entrepreneur

|

Prêt bancaire | – Permet de financer la totalité du projet

– Remboursement étalé dans le temps | – Nécessite des garanties solides – Frais d’intérêts parfois importants |

Crédit-bail | – Réduit l’investissement initial | – L’entreprise n’est pas propriétaire du bien

|

Prêt d’honneur | – Souvent sans intérêt ni garantie

| – Montant généralement limité

|

Aides et subventions de l’État | – Allègent la charge financière idéale

| – Critères d’éligibilité restrictifs

|

ACRE | – Exonération de 50 % sur ses cotisations sociales

| – Démarches longues

|

Crowdfunding | – Pas de remboursement requis, dans certains cas

| – Exige parfois un partage des bénéfices, si telle est la contrepartie

|

Love money | – Aucun remboursement requis | – La somme n’est parfois pas assez importante |

SIR | – Soutien stratégique et accès au réseau | – Attentes élevées en matière de rentabilité |

Business Angels | – Apport financier important | – Dilution du contrôle de l’entrepreneur |

FAQ

Beaucoup d’institutions peuvent vous aider à financer un projet de création/reprise d’entreprise comme les banques, les organisations, l’État, les plateformes de crowdfunding, vos proches, etc.

Il existe différentes sources de financement si vous avez un tel projet, parmi celles-ci, vous pouvez retrouver :

- Le prêt bancaire

- Le capital propre

- Le crowdfunding

- Le prêt d’honneur

- Les aides de l’État et des subventions

Le crédit-bail, ou leasing, est énormément utilisé pour ceux qui entament une activité et n’ont pas les moyens financiers d’acheter des biens matériels. Pour cela, vous pouvez avoir recours à ce crédit-bail, où vous louer le bien et, dans certains cas, vous avez la possibilité de l’acheter en fin de contrat.

Ils représentent l’apport personnel des entrepreneurs, réduisent les besoins d’emprunt et renforcent la crédibilité de l’entreprise auprès des partenaires financiers.