Le commissaire aux comptes

Il s’agit d’une des branches de travail du Groupe CA².

Selon la terminologie européenne, le contrôle légal des comptes ou commissariat aux comptes, est une profession indépendante et réglementée qui contribue à la qualité et à la transparence de l’information financière et comptable émise par les entités contrôlées dans une société commercial type SARL, SASU…. Le Commissaire Aux Comptes (CAC) a pour mission principale de certifier les comptes annuels de l’entreprise qui fait appel à lui, en mettant en place un audit légal, dont la procédure est définie par la loi et en accord avec les normes en vigueur.

Dans le cadre de l’audit légal (ou audit financier) le commissaire aux comptes a pour objectif de certifier la sincérité, la régularité et la fidélité des comptes annuels d’une entreprise. Le commissaire aux comptes a également l’obligation d’évoquer toutes les irrégularités qu’il constate au cours de son examen.

Un commissaire aux comptes est un professionnel du chiffre et plus généralement du milieu de l’entreprise capable de vous accompagner dans la certification de vos comptes ou de vos procédures de contrôle interne et de fonctionnement. On parle aussi d’auditeur légal.

Le commissariat aux comptes à deux rôles fondamentaux :

- Premièrement, certifier les états financiers (Bilan, compte de résultat, annexe, suivis des impôts sur les sociétés)

- Deuxièmement, surveiller la pérennité de l’entité notamment avec la veille stratégique dans laquelle il exerce sa mission en ayant l’obligation éventuelle de déclencher une procédure d’alerte

Les missions exercées par le commissaire aux comptes reposent sur une obligation légale. Il intervient dans les entreprises privées et les structures des secteurs public, syndical et associatif.

Les obligations du commissariat aux comptes

Un commissariat aux comptes a pour mission de contrôler la concordance et la sincérité des comptes annuels. Les rapports de gestion ainsi que les bilans fournis aux dirigeants ou actionnaires passent entre les mains du CAC. Il peut ainsi garantir la transparence de ces derniers et donner son avis au sujet de la santé financière de l’entreprise. Ses observations sont accompagnées de rapports permettant aux dirigeants de détecter les failles de leur gestion. Il s’agit de prévenir les situations qui seraient financièrement délicates.

Bon à savoir

Pour une société privée, il est obligatoire de nommer un commissaire aux comptes lorsque deux de ces trois critères ci-dessous sont dépassés :

8 M€ de chiffre d'affaires, 4 M€ de total de bilan et/ou 50 salariés

Loi PACTE : commissaires aux comptes dans les filiales et groupes de sociétés

La loi Pacte commissaire aux comptes, ou Plan d’action pour la croissance et la transformation des entreprises, a été adoptée le 11 avril 2019 par l’Assemblée nationale. En outre, avec cette loi, ont été sortis les décrets qui identifient les seuils de désignation d’un commissaire aux comptes des sociétés commerciales. Les seuils ont été rehaussés afin de faciliter la création et l’administration des sociétés. Toutes les sociétés font l’objet de ce changement, que ce soit les sociétés de contrôle ou les sociétés contrôlées.

Les personnes et entités qui contrôlent une ou plusieurs sociétés désignent au moins un CAC, lorsque l’ensemble qu’elles forment avec les sociétés qu’elles contrôlent dépasse les seuils fixés présentés plus haut. Cette obligation ne s’applique pas néanmoins lorsque la personne ou l’entité qui contrôle une ou plusieurs sociétés est elle-même contrôlée par une personne ou une entité qui a désigné un commissaire aux comptes

Il est également possible pour ces entités de faire contrôler leurs comptes alors qu’elles n’y sont pas soumises par la loi PACTE. Cela exprime, de la part des dirigeants, une volonté de transparence, vis-à-vis des tiers et partenaires de l’entité. Une telle transparence est indispensable au bon fonctionnement des échanges et à la confiance.

Pour émettre son opinion sur les comptes, le commissaire aux comptes réalise à un audit des comptes en appliquant les normes d’exercice professionnel homologuées par le Garde des Sceaux, après avis du Haut Conseil du commissariat aux comptes (H3C) et sur proposition de la Compagnie nationale des commissaires aux comptes. Celles-ci sont en harmonie avec les normes internationales.

Enfin précisons, que ses contrôles sont faits par sondages, en fonction de son évaluation des systèmes comptables et de contrôle interne de l’entreprise. Le commissaire aux comptes a une obligation de moyens, non de résultat. Il n’a donc pas à vérifier toutes les opérations, ni à rechercher systématiquement toutes les erreurs et irrégularités que les comptes pourraient contenir. Son objectif est d’obtenir l’assurance raisonnable qu’aucune anomalie significative ne figure dans les comptes.

Une mission d'intérêt général : les détails

Parce que le commissaire aux comptes assume la responsabilité de certification des comptes. Son audit est soumis à des principes d’indépendance et d’éthique. Il s’agit d’un service d’intérêt général et non d’une mission contractuelle guidée par le droit privé. Sa mission consiste notamment en :

- l’expression d’une opinion sur la régularité, la sincérité et l’image fidèle des comptes annuels et consolidés

- la vérification de la sincérité et de la concordance avec les comptes annuels des informations financières fournies à l’assemblée générale

- la révélation au Procureur de la République des faits délictueux dont il a eu connaissance

le cas échéant, l’émission d’attestations à la demande de l’entité ; - la prévention des difficultés dans le cadre de la procédure d’alerte dans certaines entités

Le commissaire aux comptes peut aussi réaliser d'autres interventions

Les entités peuvent également faire appel à un commissaire aux comptes afin de lui demander de réaliser d’autres interventions que celle de certification des comptes annuels.

Ces interventions sont appelées diligences directement liées (DDL) :

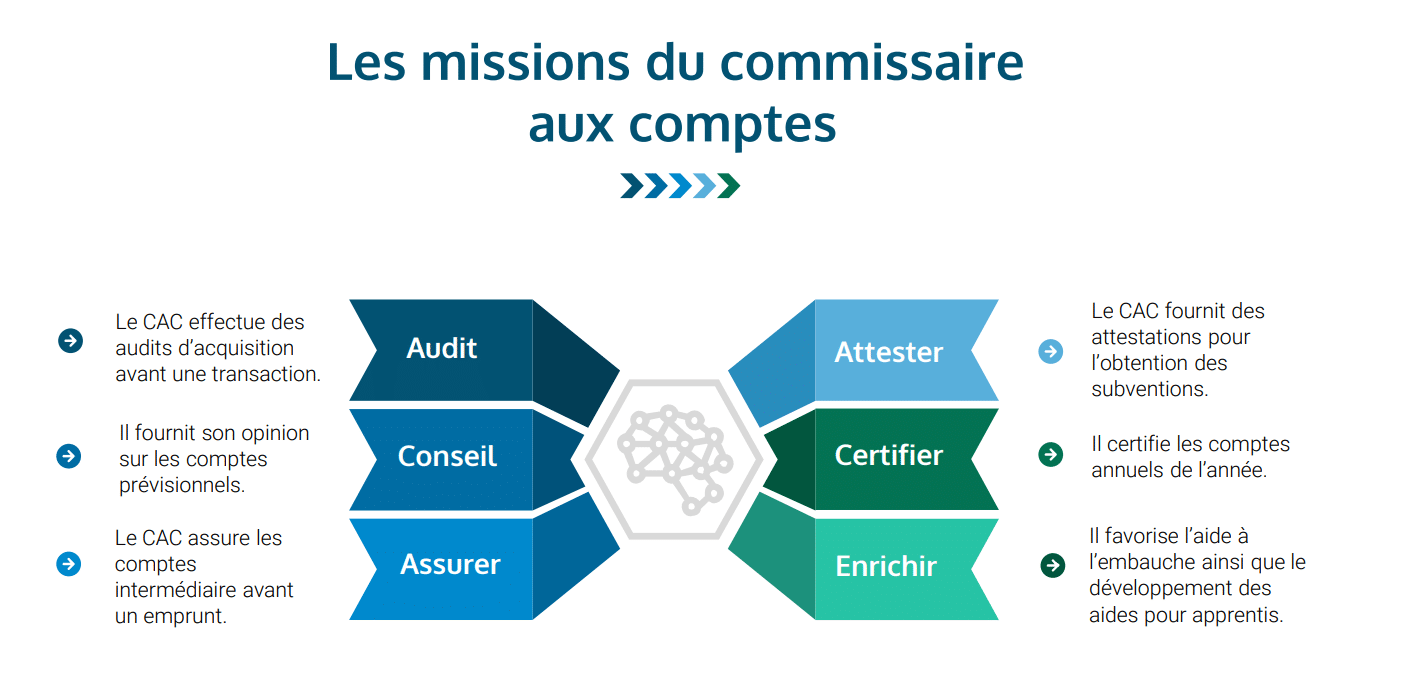

- Faire un audit d’acquisition avant une éventuelle transaction

- Donner une opinion sur des comptes prévisionnels

- Attester des comptes intermédiaires avant une demande d’emprunt

- Fournir des attestations pour l’obtention de subventions

- Favoriser l’aide à l’embauche et permettre un développement des aides pour les apprentis

Mission de certification des comptes annuels : les principales étapes des travaux

- Rédaction d’une lettre de mission

- Planification de ses travaux (rédaction d’un plan de mission)

- Assistance à l’inventaire physique du stock

- Prise de connaissance et revue des procédures de contrôle interne

- Demande confirmations de soldes aux autres éléments auprès des tiers (clients, fournisseurs, banques, avocats, assureurs)

- Contrôles substantifs sur les comptes (audite de la balance générale)

- Revue des documents juridiques

- Obtention d’une lettre d’affirmation

- Rédaction de son rapport

- Assistance à l’Assemblée générale

- Relevé de l’Ursaff des indépendants

Un commissaire aux comptes peut réaliser d'autres missions

Il peut notamment effectuer des missions :

- de commissariat aux apports

- de commissariat à la transformation

Découvrez les autres spécialités du commissaire aux comptes

Le commissaire aux comptes (CAC) permet de certifier les comptes annuels de l’entreprise qui fait appel à ses services. Son expertise permet la qualité ainsi que la transparence de l’information financière et comptable émise par les entités contrôlées

La nomination d’un CAC repose sur une obligation légale pour les collectivités. Il intervient dans les entreprises privées et les structures des secteurs public, syndical et associatif.

Les commissaires aux comptes sont inscrits à la Compagnie Régionale des Commissaires aux Comptes (CRCC) de leur région respective. Notre cabinet d’experts-comptables et commissaires aux comptes est spécialisé dans cette activité.