Dans un monde où la durabilité et la responsabilité environnementale sont devenues des enjeux majeurs, le rôle du commissaire aux comptes s’étend au-delà de la simple vérification des états financiers pour inclure désormais la vérification des données environnementales des entreprises.Cette évolution reflète les changements dans l’environnement économique, réglementaire, et technologique, en particulier en France où l’accent est de plus en plus mis sur la protection de l’environnement. L’ensemble des parties prenantes est désormais attentif à l’impact environnemental des entreprises, soulignant l’importance de ces données pour obtenir une image fidèle de leur engagement envers la durabilité.

L'évolution du rôle du commissaire aux comptes

L’évolution du rôle du commissaire aux comptes reflète les changements dans l’environnement économique, réglementaire et technologique. Historiquement, le commissaire aux comptes était principalement chargé de vérifier l’exactitude des comptes annuels d’une entreprise. Cependant, au fil du temps, son rôle s’est étendu et complexifié.

Aujourd’hui, le commissaire aux comptes ne se limite pas à la certification des comptes. Il joue un rôle crucial dans la gouvernance d’entreprise, en apportant une assurance sur la fiabilité de l’information financière et en contribuant à la prévention des risques financiers et opérationnels. Avec l’évolution des normes comptables et des exigences réglementaires, comme les normes IFRS ou la loi Sarbanes-Oxley, le commissaire aux comptes doit désormais posséder une expertise approfondie dans divers domaines, y compris la législation financière, le management des risques et la conformité.

En outre, avec l’avènement du numérique et l’augmentation de la complexité des systèmes d’information, le commissaire aux comptes doit également s’adapter aux nouvelles technologies et méthodes d’audit. Cela inclut l’utilisation de la data analytics pour analyser de grands volumes de données et détecter des anomalies ou des tendances significatives.

Le rôle du commissaire aux comptes s’étend également à des domaines comme la durabilité et la responsabilité sociale des entreprises (RSE). Dans ce contexte, il peut être amené à évaluer la conformité des pratiques de l’entreprise avec les critères ESG (environnementaux, sociaux et de gouvernance).

Importance de la vérification des informations environnementales

La vérification des informations environnementales par le commissaire aux comptes joue un rôle crucial en assurant la transparence et la fiabilité de ces données, en contribuant à la protection de l’environnement. Cela s’inscrit dans une année charnière où les attentes en matière de responsabilité sociale des entreprises ont considérablement évolué. Désormais, ces professionnels doivent non seulement s’assurer de la conformité des données avec les normes et législations applicables, mais aussi évaluer leur adéquation avec les critères ESG (environnementaux, sociaux et de gouvernance). Cette vérification est cruciale pour plusieurs raisons :

-

Crédibilité et Transparence : La vérification des données environnementales par un commissaire aux comptes renforce la crédibilité et la transparence des déclarations faites par l’entreprise. Cela assure aux parties prenantes que les données publiées sont fiables et conformes aux normes en vigueur.

-

Conformité Réglementaire : Avec l’évolution de la législation en terme de reporting environnemental, il est essentiel que les entreprises se conforment à ces exigences. Le commissaire aux comptes joue un rôle clé en s’assurant que les informations environnementales respectent les normes et législation applicables.

-

Gestion des Risques : La vérification permet d’identifier les risques environnementaux potentiels auxquels l’entreprise pourrait être exposée. Cela aide l’entreprise à prendre des mesures préventives et à mettre en place des stratégies de gestion des risques efficaces.

-

Engagement envers la Durabilité : En vérifiant les informations environnementales, le commissaire aux comptes contribue à démontrer l’engagement de l’entreprise envers la durabilité et la responsabilité sociale. Cela peut renforcer la réputation de l’entreprise et sa valeur aux yeux des investisseurs, des clients et d’autres parties prenantes.

-

Aide à la Décision : Les informations environnementales vérifiées peuvent être utilisées par la direction pour prendre des décisions stratégiques éclairées, notamment en matière d’investissements durables et de pratiques opérationnelles.

-

Contribution aux Objectifs de Développement Durable : En vérifiant les informations environnementales, le commissaire aux comptes aide l’entreprise à mesurer et communiquer ses progrès vers la réalisation des Objectifs de Développement Durable (ODD) des Nations Unies.

Ainsi, le rôle du commissaire aux comptes, en s’engageant dans la vérification des informations environnementales, confirme son rôle essentiel dans le droit des affaires et la gouvernance d’entreprise. Dans la vérification des informations environnementales est devenu un élément fondamental dans l’assurance de la qualité et de la fiabilité des informations publiées par les entreprises en matière de durabilité. Cela représente une étape essentielle pour bâtir la confiance et favoriser une prise de conscience accrue des défis environnementaux dans le monde des affaires.

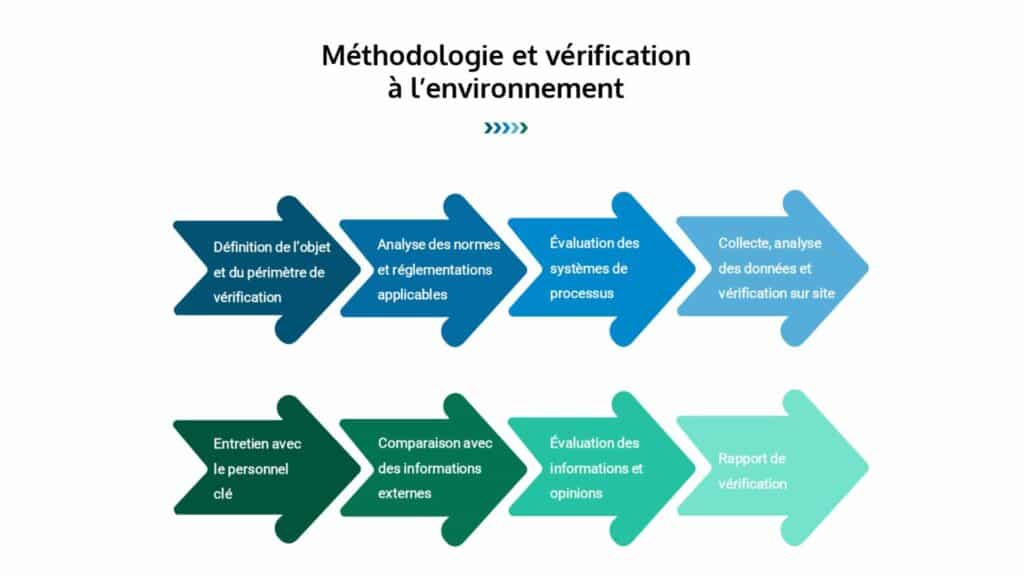

Méthodologie de vérification

La méthodologie de vérification, notamment dans le contexte de la vérification des détails relatifs à l’environnement par un commissaire aux comptes, implique plusieurs étapes clés pour assurer la précision et la fiabilité des données rapportées. Voici les grandes lignes de cette méthodologie :

Définition de l'objet et du périmètre de la vérification

Cette première étape consiste à déterminer précisément quels aspects des données environnementales seront vérifiés et l’étendue de la vérification. Cela peut inclure, par exemple, les émissions de gaz à effet de serre, la consommation d’eau ou les initiatives de recyclage.

Analyse des normes et réglementations applicables

Le commissaire aux comptes doit connaître les normes, législation et lignes directrices pertinentes qui régissent les détails relatifs à l’environnement, comme les normes ISO, le Global Reporting Initiative (GRI) ou les critères spécifiques à l’industrie.

Évaluation des systèmes de processus de l'entreprise

Cette étape implique l’examen des systèmes et processus mis en place par l’entreprise pour collecter, traiter et rapporter les détails relatifs à l’environnement. Cela comprend l’analyse des contrôles internes et des procédures de documentation.

Collecte et analyse des données

Le commissaire aux comptes recueille les données environnementales pertinentes et les analyse pour vérifier leur exactitude. Cela peut impliquer l’utilisation de techniques d’audit spécifiques, comme des tests de conformité ou des analyses de données.

Vérification sur site

Dans certains cas, une visite sur site peut être nécessaire pour observer directement les processus et les mesures environnementales en place.

Entretiens avec le personnel clé

Dialoguer avec les employés responsables de la gestion environnementale permet de mieux comprendre comment les données sont recueillies et traitées.

Comparaison avec des informations externes

Cela peut inclure la comparaison des données environnementales de l’entreprise avec des benchmarks de l’industrie ou des déclarations d’autres entreprises similaires.

Évaluation des informations et formulation d'une opinion

Sur la base de l’analyse, le commissaire aux comptes évalue si les détails relatifs à l’environnement sont présentés de manière juste et conforme aux normes applicables. Il formule ensuite une opinion sur la fiabilité et la précision des données.

Rapport de vérification

Le résultat de la vérification est consigné dans un rapport, qui inclut l’opinion du commissaire aux comptes, ainsi que toute observation ou recommandation pertinente.

Défis et complexités

La vérification des détails relatifs à l’environnement par un commissaire aux comptes présente une variabilité des normes et standards, rendant la comparaison et l’évaluation uniforme des informations entre différentes entreprises ou secteurs complexe.

De plus, les données environnementales sont souvent complexes et nécessitent des méthodes de calcul spécifiques, exigeant une expertise technique particulière. Un autre défi majeur réside dans l’assurance de la qualité et de la fiabilité des données environnementales, car les entreprises peuvent manquer de systèmes de suivi et de contrôle internes robustes.

L’interprétation subjective de certains détails relatifs à l’environnement peut également poser un problème, notamment dans l’évaluation de l’impact de certaines actions ou politiques environnementales. Par ailleurs, le cadre réglementaire en matière de durabilité et de reporting environnemental évolue rapidement, nécessitant une veille constante et une adaptation fréquente des méthodes de vérification.

La vérification doit souvent intégrer des considérations liées à la responsabilité sociale et à la gouvernance (ESG), en plus des aspects purement environnementaux, augmentant ainsi la complexité.

Les erreurs dans la vérification ou l’interprétation des données environnementales peuvent avoir des implications importantes en termes de réputation et de conformité réglementaire pour l’entreprise. Enfin, la vérification efficace des informations environnementales peut dépendre de technologies avancées, telles que les logiciels d’analyse de données, nécessitant des investissements et des compétences spécifiques.

Impact sur les entreprises

L’impact de la vérification des informations environnementales sur les entreprises est significatif et multidimensionnel.

- Premièrement, cette vérification renforce la crédibilité et la confiance envers l'entreprise. Lorsque les parties prenantes, y compris les investisseurs, les clients et les régulateurs, sont assurées de la fiabilité des détails relatifs à l'environnement rapporté, cela peut améliorer la réputation de l'entreprise et favoriser des relations d'affaires plus solides.

- Deuxièmement, une vérification rigoureuse des informations environnementales aide les entreprises à identifier et à gérer les risques écologiques potentiels. En détectant précocement les zones de non-conformité ou les failles dans les pratiques environnementales, les entreprises peuvent prendre des mesures correctives avant que ces problèmes ne se transforment en crises majeures.

- Troisièmement, la vérification offre des opportunités pour l'amélioration continue. Les recommandations issues du processus de vérification peuvent guider les entreprises dans l'optimisation de leurs opérations et stratégies environnementales, conduisant à une efficacité accrue et à des économies potentielles.

- Quatrièmement, elle joue un rôle essentiel dans la conformité réglementaire. Avec une législation de plus en plus stricte en matière d'environnement, s'assurer que les informations environnementales sont exactes et conformes aux normes en vigueur est crucial pour éviter les pénalités et les sanctions légales.

- Cinquièmement, la vérification des informations environnementales peut influencer positivement la prise de décision des entreprises. Les données et analyses fiables fournissent une base solide pour la planification stratégique, notamment en matière d'investissements durables et d'initiatives de réduction de l'empreinte environnementale.

Enfin, cet exercice aligne les entreprises avec les attentes croissantes du marché et de la société en matière de durabilité. En démontrant un engagement authentique envers la responsabilité environnementale, les entreprises peuvent renforcer leur position sur le marché et attirer une clientèle et des investisseurs plus conscients des enjeux environnementaux.

Intégration de la durabilité dans la stratégie d'entreprise

L’intégration de la durabilité dans la stratégie d’entreprise commence par la définition d’une vision et d’objectifs de durabilité clairs, alignés avec la mission globale et les valeurs de l’entreprise. Pour cela, une évaluation approfondie de l’impact environnemental et social actuel est nécessaire, couvrant des aspects tels que les émissions, l’utilisation des ressources et l’impact sur la communauté. L’engagement de la direction est crucial pour réussir cette intégration, nécessitant une sensibilisation et une formation des dirigeants aux enjeux de durabilité.

La durabilité doit être incorporée dans tous les aspects de la planification stratégique, y compris le développement de produits, le marketing, la gestion de la chaîne d’approvisionnement et les relations avec les parties prenantes. Parallèlement, l’innovation en matière de développement durable est essentielle pour créer des produits et services respectueux de l’environnement et adopter des pratiques opérationnelles réduisant l’impact environnemental.

Une communication ouverte et transparente sur les initiatives de durabilité et les progrès réalisés est indispensable, incluant la publication de rapports de durabilité et un engagement actif avec les parties prenantes. Mesurer et suivre les performances en matière de durabilité à l’aide d’indicateurs clés de performance est également nécessaire pour évaluer l’efficacité des actions entreprises.

Créer une culture d’entreprise axée sur la durabilité est un autre aspect crucial, encourageant les comportements durables parmi les employés et reconnaissant leurs contributions à la durabilité. Enfin, la collaboration et les partenariats avec d’autres entreprises, ONG, gouvernements et autres acteurs sont fondamentaux pour améliorer l’efficacité des initiatives de durabilité.

Futur de la profession

L’avenir de la profession comptable sera marqué par une transformation majeure due à la digitalisation et à l’automatisation, transformant les méthodes de travail traditionnelles. Les professionnels comptables devront maîtriser les compétences en analyse de données pour extraire des insights stratégiques à partir de grandes quantités de données. Ils joueront un rôle de plus en plus important en tant que conseillers stratégiques, fournissant des recommandations proactives pour aider les entreprises dans des environnements économiques complexes.

Les enjeux de durabilité et de responsabilité sociale deviendront des éléments clés dans les activités comptables, avec un accent sur l’évaluation et la communication des performances environnementales et sociales des entreprises. La conformité réglementaire et la gestion des risques seront plus cruciales que jamais, nécessitant une adaptation constante et une mise à jour des connaissances pour faire face aux normes en évolution.

La formation continue et l’adaptabilité seront essentielles pour les professionnels comptables afin de rester pertinents et compétitifs dans ce secteur en évolution rapide. La collaboration et le travail en réseau avec d’autres professionnels, comme les juristes et les spécialistes IT, seront nécessaires pour offrir des services intégrés et complets.

Enfin, les clients attendront des services plus personnalisés et à forte valeur ajoutée, au-delà des fonctions traditionnelles de tenue de comptes ou d’audit. Les professionnels qui s’adapteront efficacement à ces changements et qui continueront à développer leurs compétences seront bien positionnés pour prospérer dans l’avenir de la profession comptable.

Le commissaire aux comptes vérifie l’exactitude et la fiabilité des informations environnementales publiées par les entreprises. Ce processus inclut l’évaluation des risques, l’examen des procédures de collecte et de traitement de ces informations, et la vérification de leur conformité aux réglementations et normes en vigueur.

Cette vérification est cruciale car elle renforce la crédibilité et la transparence des entreprises en matière d’impact environnemental. Elle est essentielle pour gagner la confiance des parties prenantes, améliorer la performance environnementale et se conformer aux réglementations.

Un commissaire aux comptes doit posséder une compréhension approfondie des enjeux environnementaux, des normes de reporting environnemental et des réglementations pertinentes. Des compétences en analyse de données qualitatives et une connaissance des systèmes de gestion environnementale sont également nécessaires.

Les entreprises doivent mettre en place des systèmes robustes pour la collecte et le traitement des informations environnementales. Elles doivent s’assurer que ces systèmes sont conformes aux normes et réglementations en vigueur et que les données collectées sont précises et fiables.