Pourquoi réaliser une transformation d'une SARL en SAS ?

La transformation d’une SARL en SAS consiste uniquement en un changement de sa forme juridique. La transformation régulière d’une société ne donne pas naissance à une nouvelle personne morale. L’ancienne société continue son existence, sous une autre forme.

La transformation, constituant une modification statutaire. Elle requiert une décision en Assemblée générale. Le plus souvent, une telle décision repose sur des causes excessivement variées :

-

- Recherche d’un nouveau type d’organisation et de répartition des pouvoirs,

- Adaptation au développement de l’activité ou au contexte économique et financier,

- Prise en compte de considérations fiscales, …

Au sein du Groupe CA², nous réalisons des transformations SARL en SAS essentiellement pour les trois raisons principales ci-dessous :

-

- La vente ou le rachat d’une société. Les frais d’acquisition sont bien moins importants pour l’acquéreur,

- La distribution de dividendes,

- L’arrêt des cotisations TNS (Ex RSI). Privilégier le statut d’assimilé salarié avec des cotisations sociales payées tous les mois.

La date d'effet inhérente à la transformation

La transformation prend effet, à l’égard de la société et de ses associés, à compter du jour où elle a été décidée, c’est-à-dire à compter du jour où l’assemblée a décidé ladite transformation.

Toutefois, à l’égard des tiers, la transformation ne devient opposable qu’à l’issue de la réalisation des formalités de publicité exigées.

Il n’est pas possible de donner un effet rétroactif à une transformation. En revanche, rien n’interdit a priori de donner un effet différé à une transformation. Dans une telle hypothèse, la transformation ne sera juridiquement réalisée et ne prendra effet qu’à compter de la date d’effet différé fixée par l’assemblée.

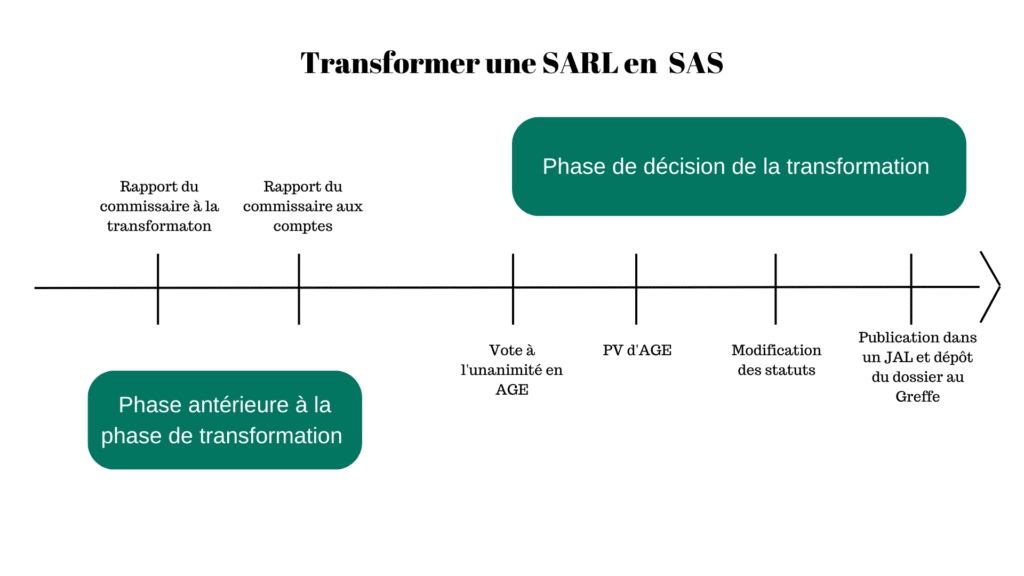

Rôle du Commissaire à la transformation

Conformément à l’article R224-3 du Code de commerce, la transformation d’une SARL en SAS doit obligatoirement être précédée d’un rapport d’un commissaire à la transformation. Le rôle du commissaire à la transformation est d’attester que les capitaux propres sont supérieurs au capital social.

Quels sont les comptes qu'il faut utiliser ?

Conformément à l’article R224-3 du Code de commerce, la transformation d’une SARL en SAS doit obligatoirement être précédée d’un rapport d’un commissaire à la transformation. Le rôle du commissaire à la transformation est d’attester que les capitaux propres sont supérieurs au capital social.

Les informations relatives à la définition des capitaux propres

Comment convient-il de déterminer le montant des capitaux propres pour vérifier que, dans les cas précités, la condition requise est satisfaite ?

Les capitaux propres, dont le montant doit être comparé à celui du capital social, comprennent :

- le capital ;

- les primes d’émission et primes assimilées ;

- les écarts de réévaluation ;

- le résultat de l’exercice ;

- les subventions d’investissement et les provisions réglementées ;

- les réserves (réserve légale, réserves statutaires, réserves contractuelles, réserves réglementées) ;

- le report à nouveau.

Lorsque le résultat de l’exercice est un bénéfice, il ne doit être retenu que pour son montant après déduction des sommes pour lesquelles une décision de distribution est intervenue.

Les capitaux propres à considérer sont ceux qui ressortent de la somme algébrique des éléments énumérés ci-dessus, et il n’est pas possible de prendre en compte des plus values latentes. De même il n’est pas tenu compte de dettes sous condition suspensive.

Sous un autre aspect, eu égard à la définition des capitaux propres ci-dessus rappelée, la détermination du capital et corrélativement des capitaux propres n’a pas à prendre en compte l’existence éventuelle du « capital souscrit non appelé » ni du « capital souscrit appelé non versé ». C’est le montant du capital souscrit et non le montant du capital libéré qui doit être retenu pour la détermination des capitaux propres.

Avantages de la transformation d'une SARL en SAS

Flexibilité accrue

Une SAS offre plus de flexibilité en termes de gouvernance et de fonctionnement par rapport à SARL. La SAS permet aux actionnaires de choisir librement les règles de fonctionnement de l’entreprise, telles que la répartition des pouvoirs et des responsabilités entre les actionnaires, les méthodes de prise de décision et la répartition des bénéfices. Cela permet d’adapter la structure de l’entreprise à ses besoins spécifiques.

Facilité de levée de fonds

La conversion en SAS pourrait faciliter la levée de capitaux de l’entreprise. Contrairement aux SARL, les SAS peuvent émettre des actions et attirer de nouveaux investisseurs tels que les capital-risqueurs et les fonds d’investissement. Cette opportunité de libérer le capital de l’entreprise contribuera à financer la croissance de l’entreprise et à donner vie à de nouveaux projets.

Transfert de propriété simplifié

Pour les LLC, les transferts d’actions peuvent être complexes et soumis à des restrictions. SAS, d’autre part, rend le transfert des actions plus facile et plus librement négocié entre les actionnaires. Cela facilite la vente de titres, facilitant la sortie des actionnaires existants et l’entrée de nouveaux actionnaires.

Protection des dirigeants

SAS offre une meilleure protection aux dirigeants d’entreprise. En tant que président de SAS, le management bénéficie d’un statut social différent de celui des actionnaires. Cela signifie que les employeurs peuvent bénéficier de protections sociales plus favorables, notamment en ce qui concerne les primes d’assurance sociale et l’assurance maladie. De plus, la responsabilité du président est limitée à l’investissement, ce qui réduit les risques personnels liés à la gestion de l’entreprise.

Souplesse en matière de rémunération

Le passage à SAS offrira encore plus de flexibilité dans la rémunération des dirigeants. Contrairement à la SARL, où la rémunération est très réglementée, la SAS offre la possibilité d’adapter les conditions de rémunération aux besoins de l’entreprise et du management. Cela peut inclure une rémunération variable, des options sur actions ou certaines autres formes de rémunération.

Inconvénients de la transformation d'une SARL en SAS

Complexité administrative

Transformer une SARL en SAS nécessite des démarches administratives et juridiques plus complexes. Cela nécessite la rédaction et l’approbation de nouveaux statuts et le dépôt de dossiers complets au Greffe du Tribunal de Commerce. Nous vous recommandons d’engager un avocat d’entreprise professionnel pour vous assurer que toutes les étapes sont suivies correctement.

Coûts supplémentaires

La conversion d’une SARL en SAS implique généralement des coûts supplémentaires tels que la rédaction de nouveaux statuts et des frais d’avocat et de comptable pour aider au processus de conversion. De plus, SAS peut être soumis à une fiscalité différente, ce qui peut entraîner des ajustements fiscaux et des implications financières pour la société.

Dilution du contrôle

Passer à une SAS peut diluer la gestion des partenaires existants. L’émission de nouvelles actions pour attirer de nouveaux investisseurs peut modifier l’allocation du capital et réduire le contrôle des actionnaires fondateurs. Avant de procéder à toute transformation, il est important d’examiner attentivement les implications pour la gouvernance et la gestion d’entreprise.

Quels sont les comptes qu'il faut utiliser ?

Sur la base de quels comptes doivent être appréciés les montants de capitaux propres et de capital social à comparer, la valeur des biens composant l’actif social, la situation de la société ?

S’agissant de l’appréciation du montant des capitaux propres par rapport au capital social, les commissaires à la transformation ou les commissaires aux comptes vérifient que la condition requise est satisfaite à la date d’établissement de leur rapport sur la transformation.

S’agissant de l’appréciation de la valeur des biens ou de la situation de la société, les commissaires à la transformation ou les commissaires aux comptes prennent en compte les événements postérieurs à la date des derniers comptes annuels susceptibles d’affecter la valeur des biens ou la situation de la société à la date d’établissement de leur rapport sur la transformation.

En conséquence, les commissaires à la transformation ou les commissaires aux comptes apprécient, en fonction de leur connaissance de l’entité et de ses activités, ainsi que de la date de clôture des derniers comptes annuels, s’il convient de demander l’établissement d’une situation comptable intermédiaire et, dans l’affirmative, quelle est l’antériorité raisonnablement acceptable de cette situation.

Pour l’appréciation du niveau des capitaux propres au regard du capital social, la CNCC recommande qu’une situation comptable intermédiaire soit établie lorsque le montant des capitaux propres est inférieur au capital social à la date de la clôture des derniers comptes annuels et que les bénéfices de la période couverte par cette situation comptable intermédiaire amènent les capitaux propres à un montant au moins égal à celui du capital social.

La désignation du commissaire aux comptes

Le commissaire à la transformation est choisi, soit à l’unanimité des associés, soit, à défaut d’accord unanime, par le président du tribunal de commerce, statuant sur requête des dirigeants ou de l’un d’eux.

Le Code de commerce faisant seulement référence à l’accord unanime des associés pour la désignation du commissaire à la transformation, il n’est pas nécessaire de tenir une assemblée des associés pour recueillir l’unanimité requise.

Il convient de noter que les commissaires à la transformation peuvent se faire assister, dans l’accomplissement de leur mission, par un ou plusieurs experts de leur choix.

L'acceptation de la mission : les détails

Le commissaire à la transformation pressentie prend contact avec les dirigeants de la société concernée afin de recueillir des informations sur la société, l’opération de transformation envisagée, le calendrier souhaité de l’opération.

S’il estime être en mesure d ’accomplir la mission qui lui est proposée, il convient des termes et conditions de son intervention avec les dirigeants de la société et consigne ceux-ci dans une lettre de mission.

Commissariat aux apports & capitaux propres supérieurs ou inférieurs au capital social

Si les capitaux propres sont supérieurs au capital social

Si les capitaux propres sont supérieurs au capital social , la transformation peut avoir lieu.

Pour cela, le commissaire à la transformation qui est ni plus ni moins qu’un commissaire aux comptes, « audite » les comptes de la société concernée. En fonction de la marge qu’il existe entre le montant du capital et celui des capitaux propres, ses travaux sont plus ou moins important.

Plus la « marge » entre les capitaux propres et le capital social est importante, moins les travaux du commissaire à la transformation seront importants. En revanche, si l’écart est faible ou très faible, l’audit sera plus important voir total car la moindre erreur pourrait amener une erreur dans l’attestation. En effet, le risque pour le commissaire à la transformation est d’attester que le capitaux propres sont supérieurs au capital social alors qu’ils ne le sont pas.

Si les capitaux propres sont négatifs ou inférieurs au capital social

Lorsque les capitaux propres de la SARL sont négatifs, le commissaire à la transformation n’est pas en mesure d’attester dans son rapport que les capitaux propres sont au moins égaux au capital social.

La décision des associés de la SARL, malgré l’avis du commissaire à la transformation, de tout de même transformer la société en SAS, est-elle valable ?

Confrontée à cette question, la CNCC a rendu un avis technique en date du 23 novembre 2015 publié au bulletin 179. Elle indique que la décision de transformation est irrégulière mais n’encourt pas pour autant la nullité prévue à l’alinéa 3 de l’article L. 224-3 du Code de commerce, dès lors que les associés ont approuvé l’évaluation des biens et l’éventuel octroi d’avantages particuliers et que ces approbations ont été dûment mentionnées au procès-verbal.

La transformation prend effet, à l’égard de la société et de ses associés, à compter du jour où elle a été décidée, c’est-à-dire à compter du jour où l’assemblée a décidé ladite transformation.

Conformément à l’article R224-3 du Code de commerce, la transformation d’une SARL en SAS doit obligatoirement être précédée d’un rapport d'un commissaire à la transformation. Le rôle du commissaire à la transformation est d'attester que les capitaux propres sont supérieurs au capital social.

Le commissaire à la transformation est choisi, soit à l’unanimité des associés, soit, à défaut d’accord unanime, par le président du tribunal de commerce, statuant sur requête des dirigeants ou de l’un d’eux.

Le commissaire à la transformation pressentie prend contact avec les dirigeants de la société concernée afin de recueillir des informations sur la société, l’opération de transformation envisagée, le calendrier souhaité de l’opération.

S’il estime être en mesure d ’accomplir la mission qui lui est proposée, il convient des termes et conditions de son intervention avec les dirigeants de la société et consigne ceux-ci dans une lettre de mission.